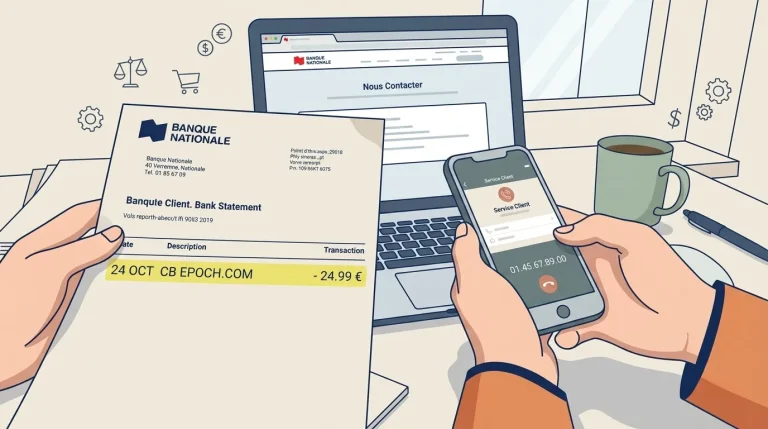

Vous scrutez votre relevé bancaire et une ligne vous laisse perplexe : un débit libellé EPOCH, EPOCH.COM ou EPOCH PAYMENT. Ce nom ne vous dit rien. Rassurez-vous : dans 9 cas sur 10, il ne s’agit pas d’une fraude, mais d’un abonnement souscrit en ligne et simplement oublié.

Epoch est un intermédiaire de paiement — au même titre que PayPal ou Stripe — spécialisé dans les services numériques à haut risque — sites de rencontres, contenus pour adultes, webcams. Le nom du site réel n’apparaît jamais sur le relevé. C’est voulu : la discrétion fait partie du modèle. Ce que vous voyez, c’est uniquement la signature du processeur.

Retrouver l’origine exacte du débit

Avant toute action, identifiez précisément la transaction concernée. Rendez-vous sur epoch.com et utilisez l’outil « Find My Purchase ». Il suffit de saisir les 6 premiers et 4 derniers chiffres de votre carte bancaire. En quelques secondes, le nom du site abonné s’affiche — site de VOD, de rencontre ou autre service premium.

Ce réflexe évite bien des erreurs. Une offre d’essai à 1 € peut se transformer en abonnement mensuel de 29 € dès le deuxième mois, sans que l’on s’en aperçoive. Vérifiez aussi si un membre du foyer — conjoint, adolescent — n’a pas effectué cet achat sans en parler.

Annuler l’abonnement via le service client Epoch

Inutile de chercher à joindre le site final : il est souvent injoignable. Passez directement par Epoch, qui dispose du pouvoir de couper le prélèvement récurrent à la source. Deux canaux s’offrent à vous :

- Par formulaire en ligne, depuis la rubrique Contact du site officiel

- Par téléphone, via leurs numéros gratuits internationaux disponibles 24h/24 et 7j/7

Leur réactivité n’est pas un hasard. Epoch redoute les taux de réclamation élevés auprès de Visa et Mastercard. Un chargeback leur coûte bien plus cher qu’un simple remboursement. Résultat : ils préfèrent largement annuler et rembourser plutôt que de gérer un litige bancaire.

Si vous n’avez pas utilisé le service ou s’il s’agit d’une erreur (un enfant qui a utilisé la carte, par exemple), demandez explicitement un remboursement — « Refund » en anglais. Le dernier mois est généralement remboursé sans difficulté. En revanche, ne faites pas opposition à votre banque dans l’immédiat : signaler une fraude pour un abonnement oublié peut vous faire blacklister par les processeurs de paiement.

Ce type de situation ressemble d’ailleurs aux prélèvements inattendus liés à des offres promotionnelles mal comprises, où le montant débité surprend sans qu’on se souvienne vraiment d’avoir donné son accord.

Quand personne dans le foyer ne reconnaît l’achat

Si l’outil de recherche confirme une transaction que personne ne revendique, votre carte a peut-être été compromise et utilisée sur un site partenaire d’Epoch. Dans ce cas précis, deux actions simultanées s’imposent : signalez la fraude à Epoch (ils bloqueront le compte du fraudeur) ET contactez votre banque pour faire opposition et obtenir un nouveau numéro de carte.

Epoch est certifié PCI-DSS, la norme de sécurité bancaire la plus exigeante. Le risque ne vient pas de leur infrastructure, mais de la compromission possible de vos coordonnées sur un autre site.

Résoudre le problème sans changer de banque

Quelques minutes suffisent. Pas besoin de démarche administrative lourde ni de rendez-vous en agence. L’outil en ligne, une demande d’annulation claire et un éventuel remboursement du dernier mois règlent la situation dans la grande majorité des cas.

Questions fréquentes sur les prélèvements Epoch

🔒 Mes coordonnées bancaires sont-elles exposées ?

Non. Epoch applique la certification PCI-DSS, standard maximal de sécurité des transactions. La transaction elle-même est sécurisée. Le seul risque réel — avoir activé un renouvellement automatique sans s’en souvenir.

📞 Le support Epoch fonctionne-t-il en français ?

Oui. Epoch est une multinationale dont le support gère plusieurs langues, dont le français. Si vous appelez, précisez d’emblée que vous souhaitez un interlocuteur francophone.

💸 Le remboursement sera-t-il total ?

Pour la dernière transaction, le remboursement s’obtient généralement sans argumentation complexe. Pour des débits datant de plus de six mois, c’est plus délicat — sauf si vous pouvez valider que le service était techniquement inaccessible durant cette période.